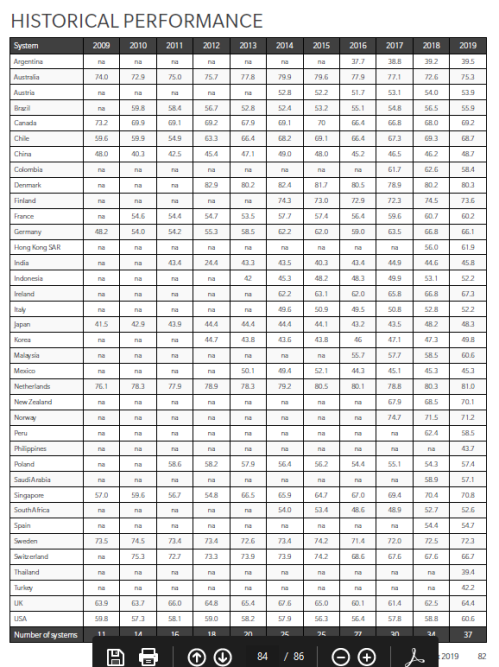

- La onzième édition de l’indice mondial Mercer Melbourne sur les systèmes de retraite, qui compare 37 systèmes de retraite, inclut désormais près des deux tiers de la population mondiale.

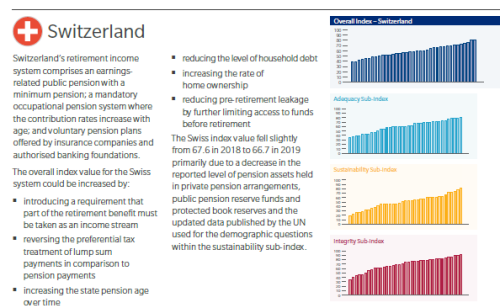

- La Suisse perd 2 places et passe au 12e rang au classement.

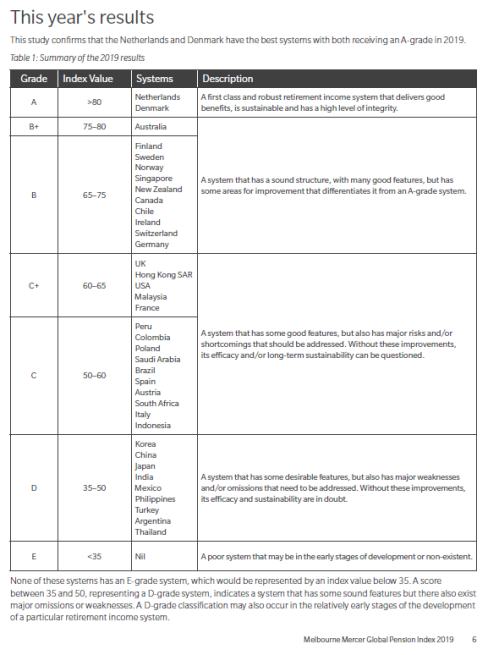

- Les Pays-Bas et le Danemark demeurent, respectivement, en première et en deuxième place, et obtiennent la convoitée « cote A ».

- Un lien a été constaté entre le niveau d’actif des régimes de retraite et la dette des ménages.

Selon l’indice mondial 2019 Mercer Melbourne sur les systèmes de retraite, il existe une forte corrélation entre le niveau d’actif des régimes de retraite et la dette des ménages. En effet, la croissance de la dette des ménages dans les économies développées et en croissance va de pair avec la croissance de l’actif détenu par les régimes de retraite.

L’indice, appuyé par le gouvernement de Victoria, en Australie, est un projet de recherche collaborative auquel participent le Monash Centre for Financial Studies (MCFS), un centre de recherche du Monash Business School de l’Université Monash à Melbourne, ainsi que Mercer, une société de services professionnels.

Le rapport est la première étude internationale en son genre à documenter la relation entre « l’effet de richesse » (c.-à-d. la propension à dépenser davantage à mesure que le patrimoine augmente) et l’actif des régimes de retraite. Selon les données de l’indice mondial Mercer Melbourne, plus l’actif des régimes de retraite augmente, plus les particuliers se sentent riches et sont ainsi plus susceptibles d’emprunter davantage.

Selon David Knox de Mercer, auteur de l’étude, la croissance de l’actif détenu par les régimes de retraite favorise le sentiment de sécurité financière auprès des ménages en leur permettant de tirer un revenu de leurs économies. Ils peuvent ainsi emprunter des fonds avant la retraite afin d’améliorer leur niveau de vie actuel et futur.

« À mesure que les avoirs des particuliers s’accumulent, qu’il s’agisse de leur résidence, de leur portefeuille de placement ou de leur épargne-retraite, ils deviennent de plus en plus à l’aise de s’endetter. Les faits démontrent qu’à l’échelle mondiale, pour chaque dollar additionnel dans les avoirs de retraite d’une personne, la dette nette de son ménage augmente d’un peu moins que 50 cents », affirme M. Knox.

L’indice compare 37 systèmes de retraite de partout dans le monde et couvre près des deux tiers de la population mondiale. Il met en lumière la grande diversité des systèmes de retraite offerts à l’échelle mondiale et prouve que même les meilleurs d’entre eux comportent des lacunes. L’indice de 2019 comprend trois nouveaux systèmes, soit ceux des Philippines, de la Thaïlande et de la Turquie.

Bien que chaque système de retraite doit tenir compte de circonstances uniques, le rapport est clair : des améliorations communes peuvent être apportées afin de résoudre les problèmes auxquels toutes les régions font face.

« Les systèmes du monde entier doivent composer avec une espérance de vie sans précédent et des pressions accrues sur les ressources publiques pour veiller à la santé et au bien-être des citoyens plus âgés. Il est essentiel que les décideurs politiques se penchent sur les forces et les faiblesses de leur système afin de garantir de meilleurs résultats à long terme pour les futurs retraités », explique M. Knox.

L’indice utilise la moyenne pondérée de ses sous-indices portant sur la suffisance, la viabilité et l’intégrité pour évaluer chaque système de retraite en fonction de plus de 40 indicateurs. L’indice de 2019 adopte une nouvelle approche pour le calcul du taux de remplacement net, c’est-à-dire le niveau de revenu à la retraite obtenu en remplacement du niveau de revenu tiré d’un emploi. Dans la majorité des rapports précédents de l’indice, le taux de remplacement net était calculé en fonction du revenu médian, tandis que dans le présent rapport, un éventail de niveaux de revenu tiré des données de l’Organisation de coopération et de développement économiques a été utilisé afin de représenter un plus grand groupe de retraités.

« L’indice mondial Mercer Melbourne sur les systèmes de retraite, qui en est à sa onzième édition, constitue une excellente source de données sur les systèmes de retraite du monde entier, et le rayonnement international de ce rapport témoigne de la réputation de Melbourne à titre de centre mondial de recherche sectorielle, d’innovation et d’expertise financière », souligne le ministre de l’Emploi, de l’Innovation et du Commerce, Martin Pakula.

Ce que disent les chiffres

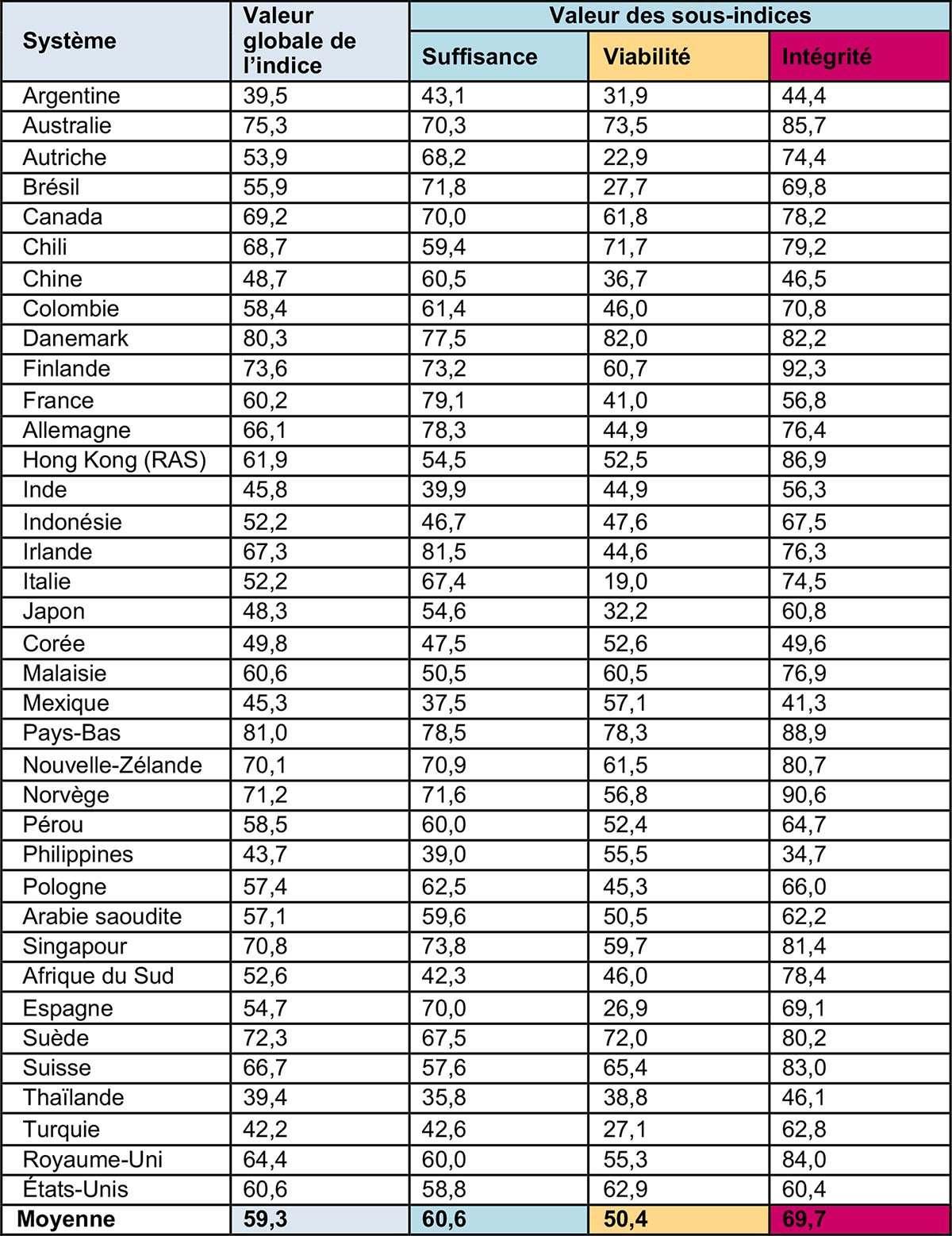

La Suisse a conservé sa cote de B et a vu passer sa valeur globale dans l’indice à 66.7 en 2019 (comparativement à 67.6 en 2018).

Les Pays-Bas ont obtenu la meilleure valeur de l’indice (81,0) et ont occupé le premier ou le deuxième rang dans 10 des 11 rapports de l’indice mondial Mercer Melbourne. La Thaïlande a obtenu la plus faible valeur de l’indice (39,4).

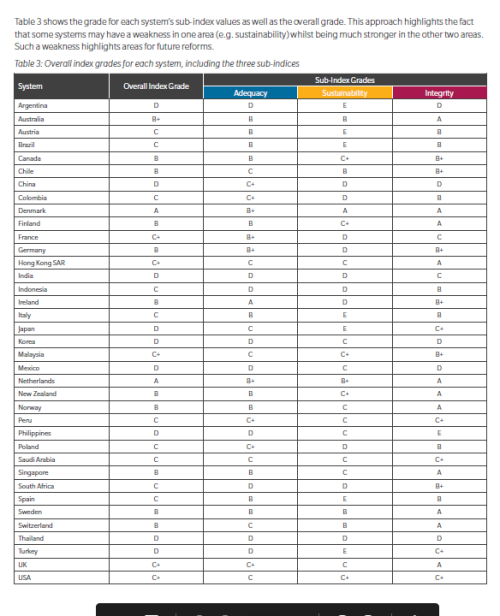

En ce qui a trait aux sous-indices, les meilleurs résultats sont ceux de l’Irlande pour la suffisance (81,5), du Danemark pour la viabilité (82,0) et de la Finlande pour l’intégrité (92,3). Les plus faibles résultats sont ceux de la Thaïlande pour la suffisance (35,8), de l’Italie pour la viabilité (19,0) et des Philippines pour l’intégrité (34,7).

La viabilité demeure un point faible, compte tenu du vieillissement de la population et du nombre grandissant des régimes à cotisations déterminées

Le sous-indice de viabilité, qui mesure la probabilité qu’un système actuel soit en mesure de verser des prestations dans l’avenir, demeure le point faible de nombreux systèmes.

Le problème touche particulièrement de nombreux systèmes de l’Amérique du Sud et de l’Asie, qui se sont vu attribuer une cote moyenne de D pour leur viabilité. Par exemple, le Chili a obtenu un solide résultat de 71,7 pour ce sous-indice, tandis que le Brésil et l’Argentine ont obtenu un résultat respectif de 27,7 et de 31,9. Une situation semblable se dessine en Asie, où Singapour a obtenu un résultat de 59,7, alors que le Japon n’a obtenu que 32,2.

Toutefois, ce problème ne se limite pas aux économies en développement. De nombreux pays européens font face à des pressions semblables. Bien que le Danemark ait obtenu le meilleur résultat du sous-indice de viabilité (82,0), l’Italie et l’Autriche n’ont obtenu que 19,0 et 22,9, respectivement.

Certaines mesures qui contribuent à la cote de viabilité sont difficiles à changer, mais il est possible d’en influencer d’autres afin de renforcer l’efficacité du système à long terme. Le rapport recommande notamment d’encourager ou d’exiger un niveau d’épargne plus élevé pour l’avenir, de reporter graduellement l’âge de la retraite pour les régimes d’État et de permettre aux gens ou les persuader de travailler plus longtemps.

« Bien que certains systèmes optent toujours pour des régimes à prestations déterminées dont la stratégie d’investissement est axée sur le passif, les régimes à cotisations déterminées jouent un rôle de plus en plus important dans l’accumulation de l’épargne-retraite des particuliers. Il est essentiel de diversifier l’actif détenu par un régime de retraite afin de maximiser les rendements ajustés au risque », explique le professeur Deep Kapur, directeur du MCFS.

« On doit repenser les régimes d’État et l’âge de la retraite en fonction d’une espérance de vie accrue (une étape que certains gouvernements ont déjà franchie) afin de réduire les coûts liés aux prestations de retraite financées par l’État », précise-t-il.

Indice mondial 2019 Mercer Melbourne sur les systèmes de retraite

À PROPOS DU MONASH CENTRE FOR FINANCIAL STUDIES

L’objectif du MCFS, un centre de recherche du Monash Business School de l’Université Monash à Melbourne, est de mener des recherches rigoureuses sur les enjeux d’intérêt pratique pour le secteur des finances. De plus, grâce à ses programmes de participation, il facilite l’échange de connaissances entre les chercheurs et les professionnels. Le programme de recherche du MCFS est évolutif et diversifié, mais il se concentre actuellement sur les enjeux relatifs au secteur de la gestion d’actif, y compris l’épargne-retraite, les finances durables et les perturbations technologiques.

À PROPOS DE MERCER

Mercer offre des services-conseils et des solutions axées sur la technologie qui aident les organisations à répondre aux besoins changeants de leur main-d’œuvre dans les domaines Santé, Avoirs et Carrière. La Société compte plus de 25 000 employés répartis dans 44 pays et elle exerce ses activités dans plus de 130 pays. Mercer est une société de Marsh & McLennan Companies (symbole MMC à la Bourse de New York), chef de file mondial en services professionnels dans les domaines du risque, de la stratégie et du capital humain, qui compte 76 000 employés et dont le chiffre d’affaires annualisé s’élève à près de 17 milliards de dollars. Par l’entremise de ses sociétés-conseils de premier ordre, soit Marsh, Guy Carpenter et Oliver Wyman, Marsh & McLennan aide ses clients à naviguer dans un environnement de plus en plus dynamique et complexe. Pour obtenir de plus amples renseignements, consultez le site www.mercer.ca. Suivez Mercer sur Twitter @MercerCanada.