Investissement progressif ou achats périodiques par sommes fixes ou encore méthode de la moyenne d’achat (Dollar Cost Averaging) se conçoit comme une alternative à l’investissement unique (Lump Sum Investing)

Investissement progressif ou méthode de la moyenne d’achat : qu’est-ce que la stratégie DCA ?

La stratégie DCA, connu aussi sous le nom de « Dollar-Cost Averaging », part du constat que les marchés financiers sont par nature volatils. Dès lors, le principal ennemi de l’investisseur est l’incertitude (mauvais timing à l’achat, évènements exogènes qui impactent le marché…)

Afin de diminuer ses effets, la stratégie DCA consiste à investir avec une somme égale et de manière échelonnée sur un titre avec un horizon d’investissement à long terme.

Cette méthode repose sur le fait que sur une longue période, le fait de lisser progressivement votre PRU (prix de revient unitaire) est censé réduire votre risque. En diminuant la volatilité de votre portefeuille grâce à des achats périodiques, vous n’êtes plus à la recherche du meilleur point d’entrée sur le marché mais uniquement concentré sur son potentiel de croissance.

Pourquoi investir de manière programmé en bourse ?

Le choix d’adopter une stratégie d’investissement programmée pour gérer vos placements répond à plusieurs problématiques et présentent un certain nombre d’avantages :

En investissement régulièrement, vous vous autorisez à ne pas avoir le meilleur point d’entrée. Dès lors, vous vous libérez de cette charge émotionnelle qui pèse généralement sur vous lorsque vous ouvrez un placement en une fois.

Fractionner vos entrées dans le temps vous offre l’opportunité de lisser votre PRU, un moyen efficace de réduire votre perte si vous êtes en contre-tendance.

La stratégie DCA permet enfin de profiter pleinement d’une tendance haussière sur un titre car elle vous amène à accroître votre position au fur et à mesure que le cours s’apprécie.

Simulations d’investissements programmés sur 5 à 30 ans

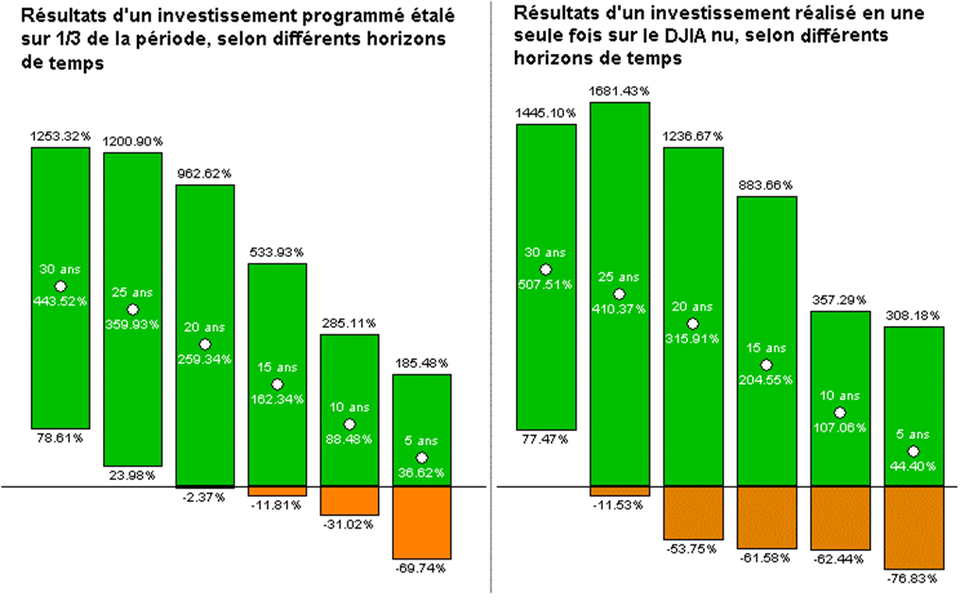

Pour répondre à la question posée, le mieux consiste à simuler des investissements programmés sur les données historiques du Dow Jones. L’historique d’autres indices ne sont malheureusement pas assez longs pour fournir des conclusions pertinentes.

Pour chaque période de 5 à 30 ans de l’historique de cotation du DJIA, on simule des investissements programmés étalés sur le premier tiers de chaque période. Cela donne le graphique ci-dessous. Pour mémoire et comparaison, le graphique d’investissements identiques mais réalisés à 100% dès le début de la période est rappelé à droite :

On constate que les rendements obtenus avec un investissement programmé permettent de limiter la volatilité : les rendements maximum et minimum sont nettement plus proches de la moyenne que lorsque l’on investit tout le capital dès le début. Ainsi sur 25 ans il n’existe plus une seule période présentant un rendement négatif. De même, pour les durées de 10, 15 ou 20 ans, les rendements minimums sont très largement supérieurs à ceux présentés par un investissement réalisé en une seule fois.

Bien sûr, les rendements maximums obtenus grâce à un investissement programmé sont inférieurs eux aussi à ceux obtenus par un investissement réalisé en une seule fois, ce qui semble logique. On n’a rien sans rien et cette limitation des rendements est la contrepartie de la limitation des risques de perte et de la volatilité.

Sur un marché haussier plus vite on entre, plus on fait de gain donc l’investissement unique est plus rentable mais plus volatile.

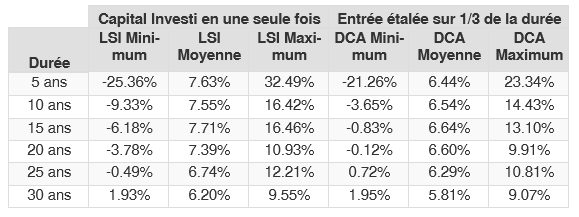

Le tableau et le graphique ci-dessous montrent les rendements annualisés obtenus pour chaque durée d’investissement avec les deux méthodes.

Cette stratégie employée naturellement dans un plan de constitution de fonds périodique, un plan épargne ou une assurance vie 3ème pilier peut néanmoins aussi être utile en cas d’entrée importante sur le marché.

Vous avez une certaine somme d’argent à investir, héritage, vente d’entreprise ou d’un bien immobilier, échéance d’assurance vie ou retraite mais vous craignez que les marchés entrent dans une période mouvementée ?

Afin de vous libérer de certaines de vos préoccupations, vous pourriez envisager cette stratégie DCA, qui vous permettrait de tirer profit des baisses du marché. Vous investissez un montant prédéterminé à une fréquence prédéfinie, par exemple, tous les mois ou chaque trimestre, quel que soit le cours des titres.

La logique derrière cette méthode est que vous achèterez naturellement plus d’actions lorsque le cours est bas et moins d’actions lorsqu’il est élevé. Lorsque les marchés chutent, vous investissez au moment où le cours des titres est le plus avantageux. Lorsque les marchés sont à la hausse, vous espacez vos achats de sorte que vous n’investissiez pas nécessairement tout votre argent au moment où le cours est le plus élevé.

* L’investissement progressif est moins anxiogène

Investir tout d’un coup fait porter une lourde responsabilité à l’investisseur. Quel est le meilleur moment ? Aujourd’hui ? Dans un mois ? oui le rendement est meilleur « en moyenne »… mais lorsque l’on a qu’un seul essai… Et que faire si l’on a investi à la veille d’une forte chute ? Cela peut inciter à sortir des marchés et remettre en question toute la stratégie… il est moins stressant de lisser !

* Psychologiquement l’investissement progressif est plus facile

Dans des périodes difficiles politiquement, économiquement, l’instabilité emmène des doutes et la stratégie de l’investissement progressif permet de sécuriser son entrée sur le marché quand on n’en est pas habitué.

C’est une manière de ménager son stress sur des patrimoines dédiés à être en partie sécurisés mais en souhaitant tout de même une certaine rentabilité.

Entrer tous les mois ou chaque trimestre pendant 1 à 3 ans pour rester investit pendant 25 ans peut avoir du sens.

* Investissement progressif ou unique, la planification doit rester cohérente

Rien de tel que de changer d’avis plusieurs fois pour louper le train à la hausse ou croire en la baisse trop tôt.

Il est d’abord important d’avoir une stratégie courte, moyen ou long terme et d’avoir une planification solide.

Les marchés sont volatiles mais ont un rendement supérieur historiquement aux comptes épargne classiques.

Si sa planification est bien faite, rester fidèle à sa durée de placement sans en changer en fonction du marché reste la meilleure solution.

Votre planification peut changer ou vos besoins mais ce n’est pas le marché court terme qui doit faire changer votre planification long terme.

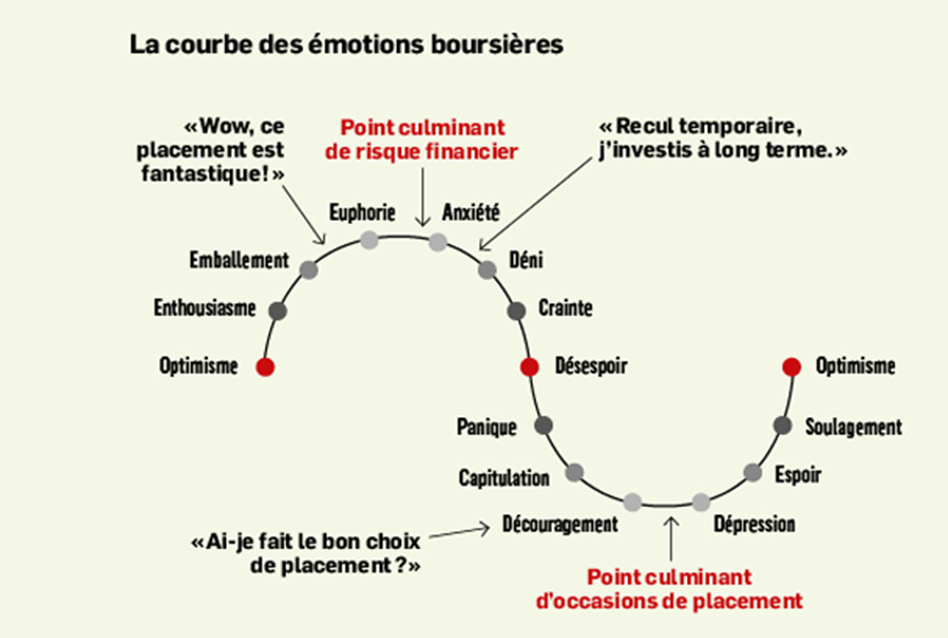

Rappel du graphique de la psychologie de l’investisseur

Les experts financiers des banques, des compagnies d’assurance et des gestionnaires d’actifs montrent comment vous pouvez épargner avec succès pour la vieillesse malgré des taux d’intérêt bas.À partir d’ entretiens avec Kurt Speck le 3 novembre 2021

1. L’espérance de vie augmente. Cela met les pensions des fonds de pension sous pression. Qu’est-ce que cela signifie pour l’épargne-retraite individuelle?

José Antonio Blanco : L’évolution démographique a des effets multiples : l’allongement de l’espérance de vie et la faiblesse des taux d’intérêt obligent les caisses de pension à baisser le taux de conversion. De plus, les retraités sont exposés à l’inflation sur une plus longue période, ce qui réduit le pouvoir d’achat de leurs pensions. Après tout, aujourd’hui, ils ont tendance à être en mesure de maintenir un mode de vie actif plus longtemps, ce qui doit être financé. Il en résulte un besoin accru d’épargne personnelle. Cela signifie : épargner seul ne suffit pas, vous devez investir l’argent.

Franz Wenzel : Compte tenu de l’allongement continu de l’espérance de vie et des taux d’intérêt négatifs persistants sur diverses durées, il n’est pas possible d’éviter une augmentation de la prévoyance individuelle si l’on veut maintenir à peu près le niveau de vie atteint. Pour faire simple, plus vous commencez tôt avec la provision, mieux c’est, car l’horizon à long terme permet des investissements à risque plus élevé, en particulier les actions. Cependant, cela signifie également que les générations actives d’aujourd’hui doivent traiter la question du marché des capitaux de manière plus intensive, et donc moins de revenus disponibles peuvent être disponibles pour d’autres projets.

Stéphane Casagrande : Si l’âge de la retraite n’est pas adapté à l’augmentation de l’espérance de vie, tôt ou tard, le taux de conversion des rentes des caisses de pension devra encore être ajusté à la baisse. Deux autres facteurs ajoutent à la pression sur le taux de conversion : les baby-boomers nés dans les baby-boomers dans les années 1950 et 1960 prendront leur retraite dans les prochaines années ; De plus, il faut s’attendre à ce que les taux d’intérêt restent bas sur le long terme. En conséquence, l’offre privée continuera de gagner en importance.

Veronica Weisser : Les travailleurs et les jeunes percevront nettement moins de pensions. Ils auront un niveau de vie inférieur à la retraite à moins qu’ils ne travaillent plus longtemps et épargnent davantage. L’épargne retraite individuelle offre la possibilité – à condition de commencer tôt et d’investir correctement – de sécuriser son niveau de vie sans trop d’efforts. Le troisième pilier est aussi le seul endroit où l’individu garde le contrôle. En effet, l’absence de réformes dans les premier et deuxième piliers augmente massivement l’incertitude quant au montant et à la sécurité des retraites futures.

Anastassios Frangulidis : Les évolutions démographiques et leurs effets sur le système de retraite rendent indispensable l’épargne retraite individuelle. Il est important de commencer tôt. Une période d’investissement plus longue apporte non seulement plus d’épargne, mais permet également à l’assuré de prendre plus de risques, c’est-à-dire un rendement plus élevé sur une période plus longue, ce qui favorise le maintien du niveau de vie habituel jusqu’à un âge avancé.

Tashi Gumbatshang : L’allongement de l’espérance de vie entraîne des obligations de paiement toujours plus élevées envers les retraités sans que cela soit compensé du côté des revenus. On constate également que la majorité des retraités sont en très bonne santé et ont des loisirs et des intérêts variés. Cela fait de la retraite de facto une sorte de « week-end permanent » ou de « vacances permanentes », qui nécessite des ressources financières adaptées. En conséquence, l’importance de l’épargne-retraite individuelle dans les piliers 3a et 3b augmente.

2. Quelles erreurs faut-il éviter autant que possible dans le processus d’épargne ?

Franz Wenzel : Comme pour toutes les décisions à long terme, il y a quelques règles d’or qui s’appliquent. Tout d’abord, vous devez avoir votre objectif clairement en tête, car ce n’est qu’alors que vous pourrez prendre les décisions appropriées. De plus, il aurait fallu s’occuper du marché et du risque correspondant. Il vaut mieux éviter les tendances et les modes à court terme. De plus, la tactique ne paie pas. Investir est une affaire de long terme. Les gains rapides peuvent très vite devenir l’inverse. Enfin et surtout, vous devez vous assurer d’avoir un bon mélange de plusieurs classes d’actifs différentes dans votre portefeuille.

Stéphane Casagrande :Retarder le démarrage du processus d’épargne est sans doute l’une des plus grosses erreurs de la prévoyance privée. En conséquence, les investisseurs profitent trop tard de ce que l’on appelle l’effet d’intérêt composé, l’un des effets les plus souvent négligés lors de l’investissement. Car avec un horizon de placement long, l’effet des intérêts composés a un effet positif énorme sur le capital final à la retraite, même avec un petit volume de placement.

Veronica Weisser :Il y a souvent trois erreurs critiques. Premièrement, au lieu de commencer votre carrière trop tard – à 45 ans ou plus – vous commencez avec une prévoyance et une épargne individuelles. Souvent, cela ne suffit plus. Deuxièmement, sauver la vieillesse est souvent oublié dans la vie de tous les jours. Il est préférable de mettre en place un ordre permanent pour le pilier 3a et l’épargne individuelle en début de carrière. Ça ne coule pas comme ça. Troisièmement, l’épargne qui ne sera probablement pas nécessaire au cours des dix prochaines années devrait être investie avec une forte proportion d’actions. Vous pouvez ainsi bénéficier de rendements attractifs.

Anastassios Frangulidis : Une erreur récurrente est de ne pas constituer une épargne-retraite au cours des premières années d’activité. Les années de cotisation manquantes peuvent alors difficilement être rattrapées. Une autre chose qui arrive souvent est l’abandon de la stratégie d’investissement prédéfinie après une période de mauvaise performance sur les marchés financiers. C’est précisément le fait que l’épargne vieillesse a un horizon d’investissement à très long terme qui permet aux épargnants de survivre aux corrections périodiques du marché.

Tashi Gumbatshang : Étant donné que la plupart des gens sous-estiment l’effet des intérêts composés, beaucoup commencent le processus d’épargne relativement tard. Un autre point est la perte de rendement due aux investissements en titres précédents en raison de craintes exagérées de pertes et d’idées fausses sur les marchés financiers. L’idée que la bourse est un casino est souvent ancrée dans l’esprit, ce qui signifie que les risques et les dangers sont surpondérés par rapport aux opportunités. Pour les investisseurs, les plus importants « guzzlers » de performance sont le manque de diversification, de timing ou de fréquents changements de stratégie et de transactions sur la base d’un momentum à court terme.

José Antonio Blanco : Il n’y a pas de place pour la spontanéité dans l’épargne vieillesse, car les effets d’une mauvaise approche ne se manifestent généralement que trop tard. De plus, la stratégie d’investissement doit non seulement répondre aux besoins financiers de l’investisseur, mais également à son caractère. Les marchés financiers fluctuent, mais les réactions de panique coûteuses doivent être évitées, car épargner pour la vieillesse est un processus à long terme.

3. Doit-on prêter plus d’attention à la durabilité lors de l’investissement – ou est-ce que cela donne des rendements ?

Stéphane Casagrande : L’idée que la durabilité doit être « payée » avec un rendement inférieur est, à mon avis, dépassée. Chez JP Morgan Asset Management, nous pensons qu’une réflexion à long terme conduit à des modèles économiques durables. La façon dont les entreprises gèrent les risques et les opportunités ESG a un impact sur leurs résultats commerciaux. C’est pourquoi nos équipes d’investissement prennent systématiquement en compte les facteurs ESG dans leurs décisions d’investissement. Nous utilisons notre modèle spécialement développé pour intégrer systématiquement les facteurs ESG essentiels et pertinents dans nos processus d’investissement actifs.

Veronica Weisser : Les investissements durables ne réduisent pas les rendements à long terme. Comme pour les portefeuilles non durables, la condition pour cela est qu’ils soient constitués consciemment selon les règles d’optimisation du portefeuille. En principe, l’approvisionnement est durable par définition – un dépôt 3a avec des investissements durables à long terme permet non seulement de faire quelque chose de bien pour votre propre avenir, mais aussi d’obtenir un effet social et écologique positif en même temps.

Anastassios Frangulidis : L’intégration de critères ESG clés dans le processus d’investissement et le comportement des investisseurs est un élément important du succès d’une politique d’investissement à long terme. De cette façon, les rendements à long terme peuvent être améliorés et les risques peuvent être réduits. Elle exige cependant que les producteurs de solutions d’investissement entretiennent un dialogue ouvert avec les entreprises et les gouvernements sur les questions ESG et qu’ils investissent dans des entreprises dont la croissance est plus rapide que l’économie dans son ensemble. C’est tout à fait possible, par exemple, dans le cadre de stratégies environnementales.

Tashi Gumbatshang : L’intégration de critères de durabilité (environnement, enjeux sociaux, gouvernance d’entreprise) dans la sélection de titres augmente la qualité des solutions d’investissement. Une action responsable et tournée vers l’avenir est rentable à long terme pour les entreprises comme pour les investisseurs. Parce que les investissements durables peuvent non seulement avoir des effets positifs pour l’environnement et la société, mais aussi potentiellement augmenter les opportunités de rendement et réduire le risque d’investissement.

José Antonio Blanco : Chez Swiss Life, nous sommes convaincus que l’intégration systématique de critères de durabilité dans le processus d’investissement est un facteur de succès important pour créer de la valeur à long terme. En plus des ratios financiers traditionnels, l’intégration de ces facteurs non financiers dans le processus d’investissement permet d’identifier et d’évaluer les risques et les opportunités à un stade précoce, identifiant ainsi les dangers et les opportunités à long terme pour le portefeuille d’investissement. Investir dans des entreprises durables ne signifie pas devoir renoncer à des rendements à long terme. Au contraire, cela implique le contraire.

Franz Wenzel : Le rendement reste certainement l’élément central de l’investissement. Entre-temps, cependant, les investissements durables ont en fait acquis leur justification dans toutes les grandes classes d’actifs. Les deux éléments ne sont pas nécessairement mutuellement exclusifs. Au contraire, tant les performances de divers véhicules d’investissement (fonds) que les études montrent que les investissements durables ne sont en aucun cas inférieurs aux instruments bien connus.

4. Comment un portefeuille doit-il être structuré pour un succès d’investissement optimal ?

Veronica Weisser : Dans le cas des investissements de retraite, la volatilité temporaire est en arrière-plan comme mesure du risque en raison de l’horizon d’investissement long. Ce qui est plus important, c’est la probabilité avec laquelle les rendements attendus à la fin de l’horizon d’investissement sont suffisants pour assurer le niveau de vie. En fonction de l’horizon d’investissement, ce principe peut être utilisé pour déterminer la composante actions idéale. Avec un horizon d’investissement de plus de dix ans et en raison de l’environnement de taux d’intérêt bas, le résultat est généralement un portefeuille composé principalement d’actions, avec une plus faible proportion d’immobilier et d’obligations.

Anastassios Frangulidis : Un portefeuille orienté vers le succès à long terme doit être bien diversifié et investi principalement dans des investissements qui rapportent une prime de risque élevée sur une plus longue période. Il s’agit, par exemple, des obligations d’entreprises et des marchés émergents, des actions, de l’immobilier ou des investissements alternatifs. Un grand avantage de l’épargne à long terme est que vous pouvez également investir dans des actifs moins liquides. Cependant, ceux-ci offrent souvent une prime de liquidité, ce qui augmente le succès à long terme.

Tashi Gumbatshang : Il est important de définir une stratégie d’investissement adaptée à vos objectifs et besoins personnels. Il est conseillé de mettre en œuvre cette stratégie la plus diversifiée possible sans paris uniques sur les entreprises, les thèmes ou les devises. Selon vos préférences personnelles, cela peut être fait, par exemple, avec un fonds stratégique ou un mandat de gestion de fortune ou un mandat de conseil s’il y a un intérêt et un besoin de prendre en permanence vos propres décisions. Idéalement, la « diversification dans le temps » est également valorisante, c’est-à-dire l’étalement des investissements au sens d’un « ordre permanent » prédéfini.

José Antonio Blanco : Il n’y a pas de « recette » générale pour un portfolio réussi. La structure dépend, entre autres, de l’âge de l’investisseur, de ses actifs, de sa tolérance au risque et de sa volonté de prendre des risques. Compte tenu de l’orientation à long terme d’un tel portefeuille, cependant, il est certainement judicieux d’investir une proportion importante dans des actifs réels, car ceux-ci offrent un bon rendement et protègent le pouvoir d’achat du portefeuille. Ceux-ci incluent, par exemple, des actions, des biens immobiliers diversifiés ou des infrastructures.

Franz Wenzel : Malheureusement, il n’y a pas de formule générale ! Il est essentiel de définir le rendement attendu et le risque acceptable de l’épargnant. Plus facile à dire qu’à faire et nécessite une analyse solide. Il ne fait aucun doute que les principes de placement des fondations de prévoyance et des caisses de pension constituent une ligne directrice très utile. Un mélange sain de titres risqués, d’obligations et d’immobilier et/ou d’or offre un bon point de départ. Il ne faut pas négliger la propriété privée. Fondamentalement, ce qui suit s’applique : Un horizon de placement plus long permet une proportion plus élevée de papier à risque et donc la possibilité de rendements plus attrayants.

Stéphane Casagrande : Il n’existe pas de structure de portefeuille optimale généralement applicable. La composition du portefeuille dépend largement de l’horizon d’investissement. En principe, un portefeuille avec un profil risque/rendement élevé peut être optimal au début du processus d’épargne. Un ajustement progressif du risque du portefeuille dans le temps est toutefois conseillé afin de tenir compte de l’horizon d’investissement plus court. D’autres facteurs tels que la situation financière individuelle jouent également un rôle important dans la détermination de la structure de portefeuille optimale.

José Antonio Blanco Head Investment Management Third-Party Asset Management (TPAM), Swiss Life

Franz Wenzel stratège en investissement pour les clients institutionnels, Axa Investment Managers

Stéphane Casagrande Head Institutional Clients, JP Morgan Asset Management Suisse

La moyenne des taux bancaires des 61 principales banques pour le compte de 3ème pilier est de 0.67% au 03.11.2015.

Le taux des nouvelles polices conclues jusqu’au 31.12.2015 est de 1.25% garanti contractuellement sur toute la durée du contrat et le taux de 2ème rang de 3.25% (Allianz en 2014)

Pour rappel la FINMA à annoncé que le taux d’intérêt technique maximum des assurances sur la vie (3ème pilier) passera de 1.25% à 0.75% au 01.01.2016.

Les banques rémunéraient déjà les comptes de 3ème piliers depuis le début de l’année à ces taux, les assurances auront l’obligation de ne pas le dépasser en taux technique contractuel.

Cela signifie que les polices d’assurances sur la vie (3ème piliers liés et libres) posséderont un taux technique de 1.25% si elles ont été conclues encore en 2015 pour un début en 2015 et les nouvelles conclues à partir du 1er janvier 2016 seront à 0.75%.

La différence peut être importante sur la durée donc analysez votre situation avec des professionnels pour augmenter ou souscrire des polices avant cette diminution.

Vérifier que l’augmentation, s’il doit y avoir, se fait sur une police qui profite des anciens taux, ce n’est pas toujours le cas.

Concernant les taux d’intérêts Allianz.

Le taux des nouvelles polices conclues jusqu’au 31.12.2015 est de 1.25% garanti contractuellement sur toute la durée du contrat et le taux de 2ème rang de 3.25% (Allianz)

A partir du 1er janvier 2016 les taux seront de 0.75% et de 2.50% pour le 2ème rang.(Allianz)

Profitez pour demander conseil tant pour le 3ème pilier défiscalisable que pour des placements additionnels libres.

La seconde mesure exige des banques une couverture en fonds propres plus élevée lors du nantissement d’immeubles d’habitation si le preneur de crédit n’apporte pas une part minimum de fonds propres ne provenant pas du deuxième pilier et qu’il n’amortit pas son hypothèque de manière appropriée. Les banques fixent les exigences minimales pour l’octroi de crédits hypothécaires dans des normes d’autorégulation qui doivent être reconnues par la FINMA comme standards minimaux. La FINMA a reconnu aujourd’hui les normes d’autorégulation des banques dans ce domaine. Celles-ci fixent la part minimum de fonds propres ne provenant pas du deuxième pilier à 10 % de la valeur de nantissement. En outre, pour les immeubles d’habitation, la dette hypothécaire doit être ramenée aux deux tiers de la valeur de nantissement en l’espace de vingt ans.

Train de mesures du Conseil fédéral en matière de réglementation bancaire

Berne, 01.06.2012 – Lors de sa séance d’aujourd’hui, le Conseil fédéral a adopté un train de mesures destinées à renforcer la place bancaire suisse. La révision totale de l’ordonnance sur les fonds propres obligera les banques, à partir du 1er janvier 2013, à respecter les nouvelles règles du Comité de Bâle sur le contrôle bancaire (Bâle III). En outre, les grandes banques, dont la défaillance nuirait considérablement à l’économie suisse, devront à l’avenir remplir des exigences complémentaires en matière de fonds propres et de répartition des risques. Elles devront aussi présenter à l’autorité de surveillance un plan d’urgence efficace. Le train de mesures comprend par ailleurs deux mesures immédiates prévoyant un mécanisme d’activation d’un volant anticyclique et une couverture en fonds propres axée davantage sur les risques dans le domaine des crédits hypothécaires.

Dans le cadre de la révision totale de l’ordonnance sur les fonds propres, les directives du Comité de Bâle sur le contrôle bancaire, connues sous le nom de Bâle III, seront reprises dans le droit suisse. Les banques devront détenir des fonds propres de meilleure qualité. L’exigence minimale en matière de fonds propres s’élèvera à 8 %, auxquels s’ajoutera un volant de fonds propres de 2,5 % des actifs pondérés en fonction des risques, 7 % devant être constitués de fonds propres de base de haute qualité, appelés fonds propres de base durs dans l’ordonnance (essentiellement capital-actions et réserves). Le respect de ces exigences permettra aux banques d’améliorer leur capacité à supporter les pertes en cas de crise. De plus, les nouvelles règles en matière de répartition des risques visent à réduire les interdépendances au sein du secteur bancaire, notamment la dépendance à l’égard des banques d’importance systémique.

La révision totale permet également d’appliquer aux banques d’importance systémique les exigences particulières découlant de la modification du 30 septembre 2011 de la loi sur les banques (too big to fail). Les exigences accrues en matière de fonds propres viennent s’ajouter aux exigences de Bâle III. Elles se composent d’une exigence minimale et d’un volant de fonds propres représentant respectivement 4,5 % et 8,5 % des actifs pondérés en fonction des risques. La banque doit satisfaire à ces deux exigences en détenant au moins 10 % de fonds propres de base durs. Une part de 3 % peut être couverte par des contingent convertible bonds (CoCo), c’est-à-dire par des fonds de tiers qui peuvent être convertis en fonds propres ou auxquels le créancier doit renoncer sans dédommagement en cas de crise de la banque. Les banques d’importance systémique doivent également remplir une exigence supplémentaire sous la forme d’une composante progressive, qui dépend de la taille de leur bilan et de leur part de marché. Parallèlement à ces exigences liées aux risques, les fonds propres d’une banque sont aussi soumis à des exigences en matière de taux d’endettement maximum (leverage ratio). Selon ces exigences, le niveau de fonds propres ne doit pas être inférieur à 4,56 % de l’engagement total, qui se compose du total du bilan et de certaines positions hors bilan (capitalisation à fin 2009). En ce qui concerne les exigences supplémentaires, une introduction par étapes est prévue jusqu’en 2018.

Enfin, les banques sont tenues de présenter à la FINMA, l’autorité de surveillance des marchés financiers, un plan d’urgence indiquant comment elles prévoient d’assurer le maintien des fonctions d’importance systémique en cas de menace d’insolvabilité. Ces règles sont contenues dans l’ordonnance révisée sur les banques, qui entrera en vigueur le 1er janvier 2013, en même temps que la nouvelle ordonnance sur les fonds propres. Les dispositions d’ordonnance applicables aux banques d’importance systémique doivent encore être approuvées par le Parlement.

Le train de mesures adopté aujourd’hui inclut également deux mesures applicables immédiatement et ancrées dans l’ordonnance sur les fonds propres actuellement en vigueur. La première mesure prévoit l’introduction d’un volant anticyclique, qui permet d’exiger des banques des fonds propres pouvant atteindre 2,5 % des actifs pondérés en fonction des risques afin de renforcer leur résistance à une croissance excessive du crédit ou de contrecarrer une telle croissance. Si les conditions sont réunies, la Banque nationale suisse soumet au Conseil fédéral, après consultation de la FINMA, une demande d’activation du volant anticyclique.

La seconde mesure exige des banques une couverture en fonds propres plus élevée lors du nantissement d’immeubles d’habitation si le preneur de crédit n’apporte pas une part minimum de fonds propres ne provenant pas du deuxième pilier et qu’il n’amortit pas son hypothèque de manière appropriée. Les banques fixent les exigences minimales pour l’octroi de crédits hypothécaires dans des normes d’autorégulation qui doivent être reconnues par la FINMA comme standards minimaux. La FINMA a reconnu aujourd’hui les normes d’autorégulation des banques dans ce domaine. Celles-ci fixent la part minimum de fonds propres ne provenant pas du deuxième pilier à 10 % de la valeur de nantissement. En outre, pour les immeubles d’habitation, la dette hypothécaire doit être ramenée aux deux tiers de la valeur de nantissement en l’espace de vingt ans.